Qué es la base reguladora

Base normativa de activos

(f) Intereses legítimos: el tratamiento es necesario para sus intereses legítimos o los intereses legítimos de un tercero, a menos que haya una buena razón para proteger los datos personales de la persona que prevalezca sobre esos intereses legítimos. (Esto no puede aplicarse si usted es una autoridad pública que procesa datos para realizar sus tareas oficiales).

Muchas de las bases legales para el tratamiento dependen de que el tratamiento sea «necesario». Esto no significa que el tratamiento tenga que ser absolutamente esencial. Sin embargo, debe ser más que útil y más que una práctica habitual. Debe ser una forma selectiva y proporcionada de lograr un propósito específico. La base legal no se aplicará si se puede lograr razonablemente el objetivo por otros medios menos intrusivos o tratando menos datos.

No basta con argumentar que el tratamiento es necesario porque usted ha decidido operar su negocio de una manera particular. La cuestión es si el tratamiento es objetivamente necesario para la finalidad declarada, no si es una parte necesaria de los métodos elegidos.

Fórmula de la base de activos regulatorios

Un activo regulatorio es un coste específico de recuperación del servicio que una agencia reguladora permite a una empresa de servicios públicos estadounidense (normalmente una empresa energética) diferir a su balance. En efecto, estos costes o ingresos se capitalizan y luego se amortizan con el tiempo. De lo contrario, estos importes tendrían que aparecer en la cuenta de resultados de la empresa como gastos del periodo corriente. La contabilización de los activos reglamentarios (así como de los pasivos reglamentarios) es el objetivo de la contabilidad reglamentaria para el sector de los servicios públicos, con el fin de hacer coincidir los ingresos con los gastos y suavizar la recuperación de las tarifas.

La Declaración nº 62 del Consejo de Normas Contables Gubernamentales (GASB) regula el registro de los activos regulatorios. Según esta declaración, los activos reguladores se crean cuando ciertos gastos se reconocen como aplazamientos en lugar de gastos del periodo. Estos gastos pueden incluir los costes medioambientales y de desmantelamiento, los costes de energía diferidos, las pérdidas por retirada de activos, los costes extraordinarios de reparación y mantenimiento, las pérdidas de derivados no realizadas, los costes de reembolso anticipado, los costes por daños causados por tormentas y los costes de emisión de deuda.

Reglamento (ue) 2018/1139

Existen cuatro enfoques principales para regular el nivel de precios global1: la regulación de la tasa de rendimiento (o del coste del servicio), la regulación de los límites de precios, la regulación de los límites de ingresos y la regulación de la evaluación comparativa (o regulación de la vara de medir).2 La regulación de la tasa de rendimiento ajusta los niveles de precios globales en función de los costes contables y del coste del capital del operador. En la mayoría de los casos, el regulador revisa el nivel general de precios del operador en respuesta a una reclamación del operador de que la tasa de rendimiento que está recibiendo es inferior a su coste de capital, o en respuesta a una sospecha del regulador o a una reclamación de un grupo de consumidores de que la tasa de rendimiento real es superior al coste de capital. Sin embargo, los reguladores de algunos países practican la regulación de la tasa de rendimiento programando las revisiones de precios con antelación, como la realización de una revisión de precios anual. La determinación del coste del capital en el análisis financiero describe cómo se calculan la tasa de rendimiento y el coste del capital. Una vez que el regulador, utilizando la regulación de la tasa de rendimiento, ha decidido revisar el nivel de precios del operador, estima la tasa de rendimiento real del operador, aplicando las normas de prudencia, de uso y utilidad, y de conocimiento y medición que se tratan en la sección de Técnicas de Valoración de Activos del Análisis Financiero. El regulador también identifica lo que cree que es el coste de capital del operador y ordena un cambio en el nivel de precios que pretende alinear la tasa de rendimiento real con el coste de capital.

Easa regulación básica pdf

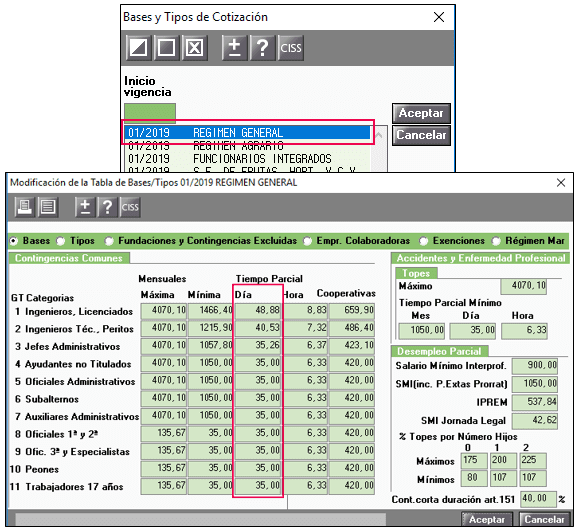

El término base reguladora es una cuestión muy importante que afecta en mayor o menor medida tanto a tu vida profesional como personal. Y es que este baremo es el que utiliza la Seguridad Social para calcular determinadas prestaciones. Por lo tanto, hay que conocerlo lo mejor posible.

En este caso, te hablaremos de qué es la base reguladora, cómo calcularla y cómo conocer la base reguladora en diferentes situaciones, como por ejemplo para la jubilación, la nómina, la invalidez, el desempleo…

Como hemos comentado anteriormente, la base reguladora es un baremo. Es la que utiliza la Seguridad Social para calcular las prestaciones de los trabajadores (o parados). Por ejemplo, la base reguladora es la que determina la prestación por invalidez (temporal o permanente), la pensión de jubilación, la prestación por desempleo…

Es decir, estamos hablando de una media de todas las cotizaciones que el trabajador ha realizado hasta el momento en que hay que calcular. Esto, a su vez, parte de la base de cotización. Y para poder realizar el cálculo es necesario cumplir con los mínimos para poder hacerlo.

Hola mundo, soy Sofía Salomé copywriter de Damboats.es