Factura con irpf ejemplo

Contribuciones autonómicas

El número de IVA para sus facturas es el mismo que el de su NIE. Todavía no he recibido el certificado de IVA, así que supongo que no es necesario. Para las ventas internacionales (tienes que inscribirte en el registro de exportadores), tu número de IVA es ES- seguido de tu NIE.

«Entre los ejemplos de productos a los que se aplica el tipo reducido del 7% al 8% se encuentran los productos alimenticios utilizados para el consumo humano o animal, el agua, los productos veterinarios, los productos destinados a la producción de alimentos, las semillas y los fertilizantes». https://www.uktradeinvest.gov.uk

Hay una gran diferencia en términos de facturación en comparación con el Reino Unido, Como autónomo, si usted está vendiendo a una empresa española tendrá que indicar el nivel de IRPF (Impuesto sobre la Renta de las Personas Físicas) que debe ser retenido por el cliente.

En otros países de la UE, suponiendo que vendas a una empresa con IVA (y debes comprobarlo), puedes facturar sin IVA y sin IRPF. Si vende a un consumidor, tiene que cobrar el IVA. Tendrás que declarar la venta en un modelo 349 cada trimestre, lo que significa que tendrás que tener un número de IVA válido de la empresa a la que has vendido. Para rellenar el Modelo 349 tendrá que descargar el propio software de la Agencia Tributaria, que no es especialmente intuitivo de utilizar.

Factura autonómica española

Siempre que realices una actividad profesional y emitas facturas a empresas o autónomos españoles, tus facturas deben incluir la retención, pero no debes aplicarla si facturas a particulares.

En esta situación, el problema es similar, pero no es el mismo. El autónomo que se dedica al comercio minorista (en su forma tradicional o a través del comercio electrónico) no suele tener problemas para calcular la base imponible de los productos que vende porque no está obligado a declarar el IVA.

Y te preguntarás ¿qué es el RE 5,2%? Pues bien, es el recargo de equivalencia. Es una cantidad que el proveedor mayorista cobra además del IVA y, a cambio, se simplifican las tareas administrativas y fiscales al no tener que presentar declaraciones de IVA.

Como has visto, el supuesto a la hora de adquirir bienes a los mayoristas españoles no genera muchos problemas. Pero, ¿qué ocurre cuando el autónomo minorista realiza compras en el extranjero? Veamos otro ejemplo…

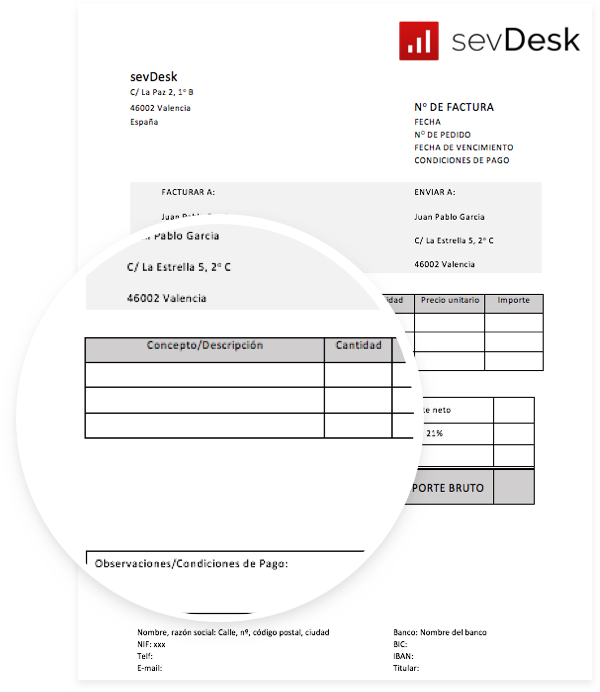

Modelo de factura en español

¿Estoy obligado a retener el IRPF en mis facturas? En primer lugar, sólo algunos autónomos están obligados a retener el IRPF en sus facturas de venta. Las empresas no tienen esta obligación, y sólo deben aplicar el IVA en sus facturas, salvo que hablemos de una factura de alquiler a otra empresa. En este último caso, el IVA se añade a la base imponible de la factura y el IRPF se deduce de la misma base imponible.Si eres autónomo, debes saber en qué código

En España, las actividades de los autónomos se dividen en empresariales (Sección 1), profesionales (Sección 2) y artísticas (Sección 3). Sólo los autónomos que realizan actividades profesionales (médicos, abogados, profesores, traductores, etc.) deben emitir sus facturas con retención de IRPF y sólo si sus clientes son otros autónomos o empresas en España.Si el 70% o más de sus ingresos totales están sujetos a esta retención, no tendrán que presentar la declaración trimestral de IRPF (Modelo 130). Si los clientes son particulares, por ejemplo, pacientes de un médico o alumnos de un profesor, no tiene que retener el IRPF pero sí tiene que presentar la declaración trimestral del IRPF.

¿debo incluir el iva en la factura?

La facturación es una parte fundamental de los negocios y la mayoría de los empresarios experimentados creen que saben todo lo que hay que saber sobre la elaboración de una factura de venta. Sin embargo, es sorprendente ver cómo las facturas de muchas empresas no cumplen los requisitos mínimos. Tanto si se está iniciando en el negocio como si lleva años facturando, compruebe que conoce la información clave y que cumple todas las normas. He aquí un resumen:

Si comercia dentro de la Unión Europea y sus clientes están registrados a efectos del IVA en su país de origen, en determinadas circunstancias puede no cobrar el IVA español por su suministro. Confirme siempre con su contable si su suministro de bienes o servicios está sujeto al IVA español. En caso de que el IVA no sea aplicable a su suministro en las transacciones europeas, su factura debe hacer clara referencia al artículo del IVA aplicable para dicho tratamiento según la legislación española del IVA.

Una práctica habitual en muchas empresas es la emisión de notas de crédito como factura negativa dentro de su sistema secuencial habitual. De hecho, la legislación española ha cambiado para que esta práctica no cumpla con los requisitos españoles.

Hola mundo, soy Sofía Salomé copywriter de Damboats.es