Activo fijo y circulante

Ejemplos de activos corrientes

El término activo fijo se refiere a una pieza tangible de propiedad o equipo a largo plazo que una empresa posee y utiliza en sus operaciones para generar ingresos. El supuesto general sobre los activos fijos es que se espera que duren, se consuman o se conviertan en efectivo después de al menos un año. Como tal, las empresas pueden depreciar el valor de estos activos para tener en cuenta el desgaste natural. Los activos fijos suelen aparecer en el balance como propiedad, planta y equipo (PP&E).

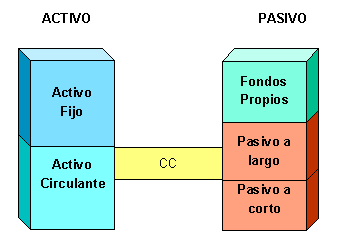

El balance de una empresa incluye sus activos, pasivos y fondos propios. Los activos se dividen en activos corrientes y activos no corrientes, cuya diferencia radica en su vida útil. Los activos corrientes suelen ser líquidos, lo que significa que pueden convertirse en efectivo en menos de un año. Los activos no corrientes se refieren a los activos y bienes propiedad de una empresa que no se convierten fácilmente en efectivo e incluyen las inversiones a largo plazo, los cargos diferidos, los activos intangibles y los activos fijos.

El término alude al hecho de que estos activos no se agotarán o venderán dentro del periodo contable. Un activo fijo suele tener una forma física y se registra en el balance como PP&E. Las empresas adquieren activos fijos por diversas razones, entre ellas:

Activo fijo neto

En algunos casos, un activo fijo no es vendido o consumido en absoluto por la empresa, sino que se utiliza como medio para producir los servicios y bienes que la empresa ofrece a sus clientes y a su mercado objetivo.

Aunque es cierto que los activos tangibles se deprecian, el terreno, que también es un activo tangible, no se deprecia, ya que el uso del terreno para construir un edificio, por ejemplo, no agota el valor del terreno con el tiempo, a menos que el terreno contenga recursos naturales que puedan disminuir cuando se utiliza repetidamente durante un cierto período de tiempo.

Las principales diferencias que hay que conocer entre los activos corrientes y los fijos son su vida útil (menos de 1 año o más de 1 año), la rapidez con la que se pueden convertir en efectivo y si el activo se deprecia o no.

Activos fijos financieros

La liquidez de un activo constituye la diferencia básica entre los activos fijos y los activos corrientes, es decir, si un activo puede licuarse en efectivo dentro del ciclo de explotación se conoce como activo corriente. Por el contrario, cualquier activo que no se convierta en efectivo durante más del ciclo operativo entra en la categoría de activos fijos. En este artículo, hablaremos de la distinción entre activos fijos y activos corrientes, activos fijos y activos corrientes, etc.

Los activos fijos son los activos que mantiene una empresa durante más de un ejercicio contable para generar ingresos. Por el contrario, los activos corrientes son los activos que la empresa mantiene como máximo durante un ciclo operativo.

En el caso de los activos fijos, la reserva de revalorización se forma cuando hay una apreciación en el valor del activo. En cambio, en el caso del activo circulante no se crea dicha reserva. Esta es la principal diferencia entre el activo fijo y el activo circulante.

Supongamos que hay una empresa que fabrica máquinas de coser, entonces la máquina de coser fabricada sería un stock para ellos y entraría en la categoría de activo corriente. Por el contrario, una máquina de coser boutique es un activo de capital y por lo tanto entra en la categoría de activos fijos.

Activo corriente

La liquidez de un activo constituye la diferencia básica entre el activo fijo y el activo circulante, es decir, si un activo puede licuarse en efectivo dentro del ciclo de explotación se conoce como activo circulante. Por el contrario, cualquier activo que no se convierta en efectivo durante más tiempo que el ciclo operativo entra en la categoría de activos fijos. En este artículo, hablaremos de la distinción entre activos fijos y activos corrientes, activos fijos y activos corrientes, etc.

Los activos fijos son los activos que mantiene una empresa durante más de un ejercicio contable para generar ingresos. Por el contrario, los activos corrientes son los activos que la empresa mantiene como máximo durante un ciclo operativo.

En el caso de los activos fijos, la reserva de revalorización se forma cuando hay una apreciación en el valor del activo. En cambio, en el caso del activo circulante no se crea dicha reserva. Esta es la principal diferencia entre el activo fijo y el activo circulante.

Supongamos que hay una empresa que fabrica máquinas de coser, entonces la máquina de coser fabricada sería un stock para ellos y entraría en la categoría de activo corriente. Por el contrario, una máquina de coser boutique es un activo de capital y por lo tanto entra en la categoría de activos fijos.

Hola mundo, soy Sofía Salomé copywriter de Damboats.es