Diferencia entre interes simple y compuesto

interés simple

El interés se define como el coste de tomar dinero prestado, como en el caso de los intereses cobrados por el saldo de un préstamo. A la inversa, el interés también puede ser el tipo que se paga por el dinero depositado, como en el caso de un certificado de depósito. El interés puede calcularse de dos maneras: interés simple o interés compuesto.

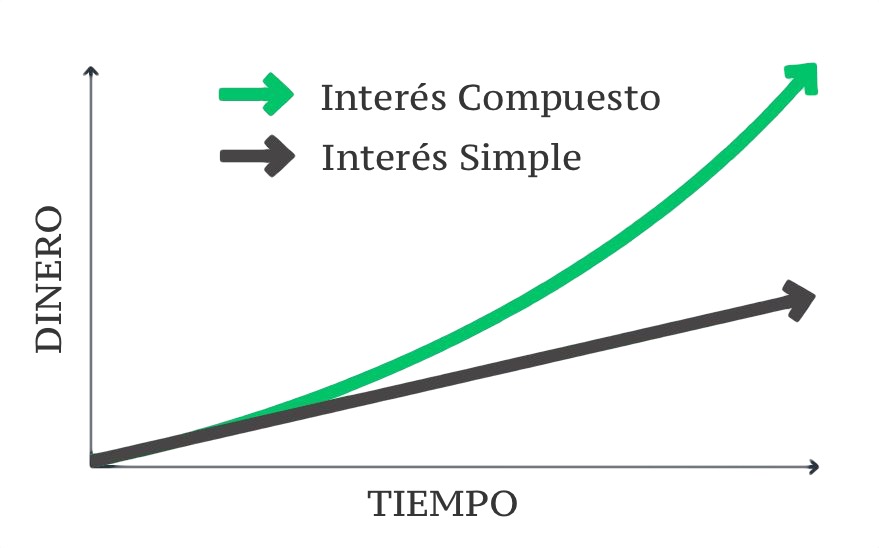

Puede haber una gran diferencia en el importe de los intereses a pagar por un préstamo si los intereses se calculan sobre una base compuesta en lugar de una base simple. El lado positivo es que la magia del interés compuesto puede ser ventajosa para sus inversiones y puede ser un potente factor de creación de riqueza.

&\aacute;nimo&\aacute;n de intereses compuestos = \big ( P(1 + i) ^ n \big ) – P \text {Interés compuesto} = P \big ( (1 + i) ^ n – 1 \big ) \\ donde:& & P= \text{Principal}\i = \text{Tipo de interés en términos porcentuales} \\ y n = número de periodos de capitalización para un año. \\ fin{span}

Interés compuesto = importe total del principal y los intereses en el futuro (o valor futuro) menos el importe del principal en el presente, denominado valor actual (VP). El VP es el valor actual de una suma de dinero futura o de una corriente de flujos de caja dada una tasa de rendimiento determinada.

interés simple deutsch

El interés suele ser un porcentaje del importe del préstamo (principal) y se añade al principal para su reembolso. Cuando se pide dinero prestado, el prestamista espera que se le paguen intereses sobre el importe del préstamo. Las formas más comunes de interés son el interés simple y el interés compuesto. Entender sus diferencias puede ayudarle a tomar mejores decisiones financieras, a ahorrar dinero y a aumentar su patrimonio con el tiempo. En este artículo, examinamos el interés simple frente al interés compuesto y cómo se calculan.

El interés (I) es la suma del principal (p) multiplicada por el tipo de interés (r) y es la cantidad que se añade al principal cada periodo de devengo, por ejemplo, cada año. Si quieres saber cuántos intereses se añadirán a lo largo de la vida de un préstamo, debes multiplicar esos intereses por el periodo de tiempo:

Usted pide un préstamo de 5.000 dólares que debe devolver en cinco años. El banco te cobra un tipo de interés simple del 2,8%. Es un porcentaje fijo que no cambiará. Utiliza la fórmula I = p x r x t para calcular el importe total de los intereses simples que debes: 5.000 x .0,28 x 5, lo que equivale a 700 $. Pagarás un total de 700 dólares en intereses simples durante cinco años.

problemas de interés simple con soluciones

Como todos sabemos, no existe el dinero gratis. Tanto si eres un inversor como un consumidor doméstico, habrá ocasiones en las que necesites pedir fondos prestados para inversiones y compras. El coste asociado al préstamo de dinero se llama «interés». Como prestatario, debe entender la diferencia entre el interés simple y el interés compuesto, para saber exactamente cuánto le acabará costando pedir un préstamo. Esta guía desglosa el interés simple y el compuesto y la diferencia entre ambos tipos.

El interés es lo que te cobran cuando pides dinero prestado. Lo más habitual es que te cobren intereses cuando pides un préstamo a un banco o compras con una tarjeta de crédito. Suele expresarse como TAE, que significa tasa de porcentaje anual. Al pedir un préstamo, se pueden aplicar dos tipos principales de interés: el interés simple o el interés compuesto. Siga leyendo para conocer la diferencia entre el interés simple y el compuesto.

La diferencia clave entre el interés simple y el interés compuesto es la cantidad de intereses que acabará pagando a lo largo de la vida del préstamo. Puedes tomar su nombre como una pista; el interés simple es más fácil de entender y calcular que su contraparte. Como sólo se pagan intereses por el importe principal del préstamo, el interés simple es la opción más asequible para los prestatarios.

compuesto continuo

Cualquiera que pida un préstamo tiene que pensar en el coste de hacerlo. Si necesita pedir un préstamo para financiar la compra de una vivienda o una reforma, querrá que el tipo de interés sea lo más bajo posible. Sin embargo, desde el punto de vista de los inversores, los tipos de interés más altos ofrecen la oportunidad de obtener mayores tasas de rendimiento. El interés puede ser simple o puede componerse con el tiempo. ¿No entiende la diferencia entre el interés simple y el compuesto? Definiremos ambos conceptos y daremos muchos ejemplos.

Para calcular la cantidad de interés simple que puede ganar como inversor, puede utilizar la siguiente fórmula: Saldo de capital x Tipo de interés. A continuación, puede multiplicar el producto por el número de años en los que invierte su dinero para saber cómo sería su tasa de rendimiento a lo largo del tiempo.

El interés compuesto representa la cantidad que gana de su inversión inicial además de los intereses que gana, además de los intereses que ya se han acumulado. Puede calcular el interés compuesto mediante la fórmula A=P(1+r/n)nt. A es la cantidad que tienes después de la capitalización. El valor P es el saldo de capital. El valor r es el tipo de interés (expresado en forma de decimal), n es el número de veces que se componen los intereses por año y t es el número de años.

Hola mundo, soy Sofía Salomé copywriter de Damboats.es