Pasivos de una empresa

Pasivo acumulado

Un pasivo es algo que una persona o empresa debe, normalmente una suma de dinero. Los pasivos se liquidan a lo largo del tiempo mediante la transferencia de beneficios económicos que incluyen dinero, bienes o servicios. Registrados en el lado derecho del balance, los pasivos incluyen préstamos, cuentas por pagar, hipotecas, ingresos diferidos, bonos, garantías y gastos acumulados.

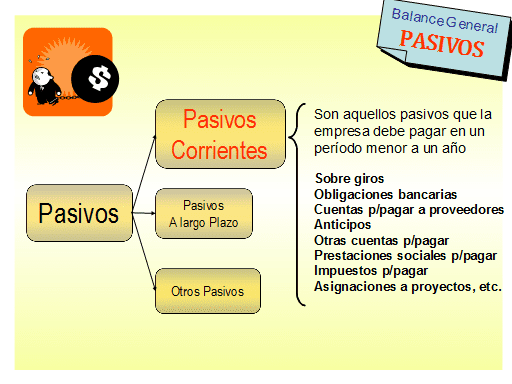

En general, un pasivo es una obligación entre una parte y otra que aún no se ha completado o pagado. En el mundo de la contabilidad, un pasivo financiero es también una obligación, pero está más definido por transacciones comerciales anteriores, eventos, ventas, intercambio de activos o servicios, o cualquier cosa que proporcione un beneficio económico en una fecha posterior. Los pasivos corrientes suelen considerarse a corto plazo (se espera que concluyan en 12 meses o menos) y los no corrientes a largo plazo (12 meses o más).

Los pasivos se clasifican como corrientes o no corrientes en función de su temporalidad. Pueden incluir un servicio futuro que se debe a otros (préstamos a corto o largo plazo de bancos, particulares u otras entidades) o una transacción anterior que ha creado una obligación no liquidada. Los pasivos más comunes suelen ser los más importantes, como las cuentas por pagar y los bonos por pagar. La mayoría de las empresas tendrán estas dos partidas en su balance, ya que forman parte de las operaciones corrientes y a largo plazo.

El pasivo de una empresa no incluiría

En su forma más sencilla, su balance puede dividirse en dos categorías: activos y pasivos. Los activos son los elementos que posee su empresa y que pueden proporcionarle un beneficio económico en el futuro. El pasivo es lo que debe a otras partes. En resumen, los activos ponen dinero en su bolsillo, y los pasivos lo sacan.

Los activos añaden valor a su empresa y aumentan su patrimonio, mientras que los pasivos disminuyen el valor y el patrimonio de su empresa. Cuanto más superen los activos a los pasivos, más sólida será la salud financiera de su empresa. Pero si se encuentra con más pasivos que activos, puede estar a punto de quebrar.

Los activos se suelen agrupar en función de su liquidez o de la rapidez con la que se pueden convertir en efectivo. El activo más líquido del balance es el efectivo, ya que puede utilizarse inmediatamente para pagar un pasivo. Lo contrario es un activo ilíquido, como una fábrica, porque el proceso de venta (convertir la propiedad en efectivo) será probablemente largo.

Los activos más líquidos se denominan activos corrientes. Estos activos pueden convertirse en efectivo en menos de un año e incluyen el efectivo, los valores negociables, el inventario y las cuentas por cobrar. Estos activos generan ingresos para su empresa.

Pasivo

Los activos son recursos (tangibles e intangibles) que posee su empresa y que pueden proporcionarle un beneficio económico futuro. Añaden valor a su empresa, pueden ayudarle a cumplir sus compromisos y aumentar su patrimonio.

El pasivo son las deudas u obligaciones de tu empresa que tienes que cumplir en el futuro. Se trata del dinero que debe devolver, los bienes que debe suministrar o los servicios que debe prestar. Estas responsabilidades se derivan de transacciones pasadas y deben liquidarse con los activos de la empresa.

Tanto el activo como el pasivo figuran en el balance de la empresa. Mientras que algunos activos son amortizables, los pasivos no lo son: no disminuyen su valor con el tiempo. Vea más sobre la depreciación de los activos.

Pasivo no corriente

Un pasivo es algo que una persona o empresa debe, normalmente una suma de dinero. Los pasivos se liquidan a lo largo del tiempo mediante la transferencia de beneficios económicos que incluyen dinero, bienes o servicios. Registrados en el lado derecho del balance, los pasivos incluyen préstamos, cuentas por pagar, hipotecas, ingresos diferidos, bonos, garantías y gastos acumulados.

En general, un pasivo es una obligación entre una parte y otra que aún no se ha completado o pagado. En el mundo de la contabilidad, un pasivo financiero es también una obligación, pero está más definido por transacciones comerciales anteriores, eventos, ventas, intercambio de activos o servicios, o cualquier cosa que proporcione un beneficio económico en una fecha posterior. Los pasivos corrientes suelen considerarse a corto plazo (se espera que concluyan en 12 meses o menos) y los no corrientes a largo plazo (12 meses o más).

Los pasivos se clasifican como corrientes o no corrientes en función de su temporalidad. Pueden incluir un servicio futuro que se debe a otros (préstamos a corto o largo plazo de bancos, particulares u otras entidades) o una transacción anterior que ha creado una obligación no liquidada. Los pasivos más comunes suelen ser los más importantes, como las cuentas por pagar y los bonos por pagar. La mayoría de las empresas tendrán estas dos partidas en su balance, ya que forman parte de las operaciones corrientes y a largo plazo.

Hola mundo, soy Sofía Salomé copywriter de Damboats.es