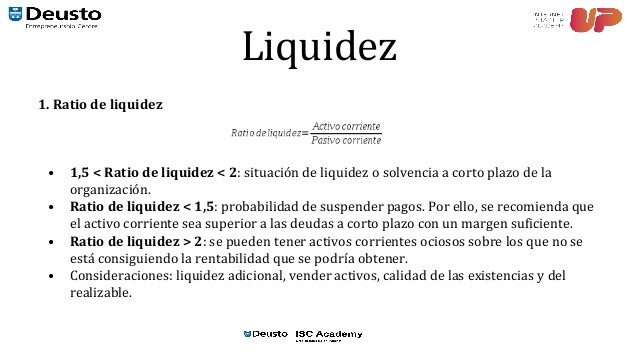

Ratio de liquidez inmediata

Rendimiento de los activos

El ratio de rapidez ayuda a medir la capacidad de una empresa para cumplir sus obligaciones a corto plazo con sus activos más líquidos. En este caso, los activos pueden incluir efectivo, cuentas por cobrar, valores negociables, inversiones a corto plazo e inventario. Estos activos se conocen como activos rápidos, ya que pueden convertirse fácil y rápidamente en efectivo.

Por ejemplo, supongamos que una empresa tiene 10 millones de libras en efectivo, 20 millones en valores negociables, 25 millones en cuentas por cobrar y 10 millones en cuentas por pagar. Utilizando la fórmula anterior, podemos ver que la empresa tiene un ratio de liquidez de 5,5, lo que, en pocas palabras, significa que es capaz de pagar su pasivo corriente 5,5 veces utilizando sus activos más líquidos.

Cualquier ratio superior a 1,0 significa que la empresa está en una buena posición y podrá pagar su pasivo. Todo lo que sea inferior a 1,0 significa que la empresa puede tener que recurrir a la venta de sus existencias, por ejemplo, para pagar su pasivo.

El coeficiente de solvencia examina los activos más líquidos de que dispone una empresa y los compara con el importe del pasivo corriente de la empresa. Los activos líquidos se refieren a aquellos activos que pueden convertirse rápidamente en efectivo sin afectar al precio real recibido en el mercado abierto.

Ratio de endeudamiento

Incluso las empresas bien gestionadas pueden experimentar problemas imprevistos de tesorería que les obliguen a vender activos para cubrir gastos; al fin y al cabo, los ingresos no suelen ser estáticos mes a mes y las catástrofes ocurren. Pero, ¿cómo sabe usted, como dirigente empresarial o inversor potencial, cómo afectará a su situación financiera la venta de un activo, como valores o cuentas por cobrar?

El ratio de rapidez es una forma de medir la capacidad de una empresa para convertir rápidamente los activos a corto plazo en efectivo. También conocido como «ratio de prueba ácida», el ratio rápido es un indicador de la liquidez y la salud financiera de una empresa.

¿Qué ocurre si una empresa necesita acceder rápidamente a más efectivo del que tiene a mano para cumplir con sus obligaciones financieras? Tal vez un huracán haya dejado sin electricidad a la empresa durante varios días, obligándola a cerrar sus puertas y a perder ventas, o tal vez un cliente se retrase en el pago de una gran cantidad de dinero, pero las nóminas siguen siendo necesarias y las facturas continúan llegando.

La mayoría de las empresas experimentan problemas esporádicos de tesorería. El coeficiente de solvencia mide la capacidad de una empresa para convertir sus activos líquidos en efectivo para pagar los gastos a corto plazo y hacer frente a este tipo de emergencias.

Ratio de liquidez

En finanzas, el ratio rápido, también conocido como ratio de prueba ácida[1] es un tipo de ratio de liquidez,[2] que mide la capacidad de una empresa para utilizar su efectivo cercano o activos rápidos para extinguir o retirar sus pasivos corrientes inmediatamente. Se define como la relación entre los activos rápidamente disponibles o líquidos y el pasivo corriente. Los activos rápidos son activos corrientes que presumiblemente pueden convertirse rápidamente en efectivo a un precio cercano a su valor contable.

El ratio rápido es similar al actual, pero proporciona una evaluación más conservadora de la posición de liquidez de las empresas, ya que excluye las existencias, que no se consideran suficientemente líquidas.

Los ratios son pruebas de viabilidad para las entidades empresariales, pero no ofrecen una imagen completa de la salud de la empresa. Si una empresa tiene grandes cantidades de cuentas por cobrar que deben pagarse después de un largo período (digamos 120 días), y gastos esenciales de la empresa y cuentas por pagar que deben pagarse inmediatamente, el ratio rápido puede parecer saludable cuando la empresa está realmente a punto de quedarse sin efectivo. Por el contrario, si la empresa ha negociado pagos rápidos o en efectivo con los clientes y plazos largos con los proveedores, puede tener un ratio rápido muy bajo y, sin embargo, estar muy saneada.

Ratio de rapidez inferior a 1

se utiliza para evaluar su capacidad para hacer frente a las obligaciones a corto plazo utilizando sus activos más líquidos. Una empresa con un ratio rápido elevado puede hacer frente a sus obligaciones corrientes y aún disponer de algunos activos líquidos.¿Qué es el ratio rápido? El ratio rápido mide la capacidad de una empresa para pagar sus obligaciones a corto plazo cuando vencen mediante la venta de activos que pueden convertirse rápidamente en efectivo. También se denomina ratio de prueba ácida o ratio de liquidez rápida porque utiliza activos rápidos, o aquellos que pueden convertirse en efectivo en un plazo de 90 días o menos. Esto incluye el efectivo y los equivalentes de efectivo, los valores negociables y las cuentas por cobrar corrientes.

¿Por qué es importante conocer el quick ratio? Un ratio rápido de 1 se considera la media del sector. Un ratio rápido inferior a 1 muestra que una empresa puede no estar en condiciones de cumplir con sus obligaciones actuales porque no tiene suficientes activos para liquidar. Esto indica a los posibles inversores que la empresa en cuestión no está generando suficientes beneficios para hacer frente a sus pasivos corrientes. Por el contrario, una empresa con un ratio rápido superior a 1 dispone de suficientes activos líquidos que pueden convertirse en efectivo para hacer frente a sus obligaciones corrientes. El ratio de liquidez es importante porque ayuda a determinar la solvencia a corto plazo de una empresa», dice Jaime Feldman, director fiscal de Fiske & Company. «Es la capacidad de la empresa para pagar la deuda que vence pronto con activos que se convierten rápidamente en efectivo. Se puede utilizar el ratio rápido para determinar la salud financiera general de una empresa.»

Hola mundo, soy Sofía Salomé copywriter de Damboats.es