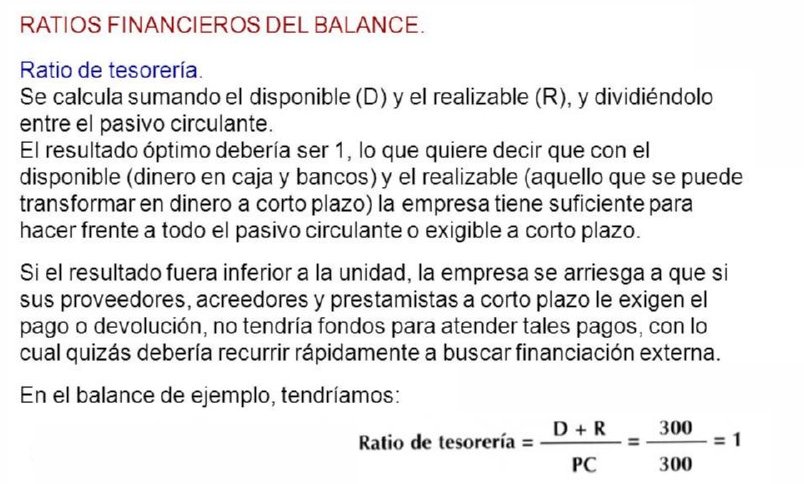

Ratio de tesoreria formula

Ratios de tesorería

Rosemary Carlson es una experta en finanzas que escribe para The Balance Small Business. Ha asesorado a muchas pequeñas empresas en todas las áreas de las finanzas. Fue profesora universitaria de finanzas y ha escrito mucho sobre este tema.

La solvencia empresarial se produce cuando una empresa tiene suficiente inversión en activos para cubrir sus deudas o pasivos. Los ratios de solvencia miden hasta qué punto una empresa puede cubrir sus pasivos a largo plazo o durante más de un año. Los ratios de tesorería son más precisos para medir la liquidez y la solvencia de una empresa que los ratios derivados de la cuenta de resultados o del balance.

Saber desarrollar y aplicar la información obtenida de los ratios de tesorería es crucial para una empresa viable. La viabilidad empresarial es la capacidad de una empresa para generar beneficios, o ingresos netos, de forma continuada, año tras año.

El estado de flujos de caja es uno de los tres estados financieros que el empresario utiliza en el análisis de los flujos de caja. El flujo de caja es el dinero que entra y sale de una empresa y es el motor de sus operaciones.

Interpretación del ratio de flujo de caja

El ratio de precio a flujo de caja (P/CF) es un ratio de rentabilidad que compara el precio de una empresa con el flujo de caja subyacente. Es una métrica de valoración que indica el valor de la empresa en función del flujo de caja que genera. En otras palabras, muestra el valor en dólares que un inversor está dispuesto a pagar por el flujo de caja generado por la empresa. Los inversores y analistas suelen utilizar este ratio para describir la valoración de una empresa con respecto a una de las consideraciones más importantes del balance de una empresa: la tesorería.

Los estados contables están llenos de ajustes creativos de partidas no monetarias. Estas partidas tienden a difuminar la claridad de la rentabilidad subyacente de una empresa. Aquí es donde el estado de flujo de caja resulta útil. Ajusta todas las partidas no monetarias y proporciona una imagen del efectivo subyacente generado por una empresa. Así, el ratio P/CF compara el flujo de caja de la empresa con su valor de mercado en un esfuerzo por demostrar si la valoración está justificada o no.

Por lo general, un P/CF bajo indica una infravaloración del potencial de una empresa. Sin embargo, como cualquier ratio de valoración, el P/CF debe analizarse en comparación con el punto de vista histórico, de la industria (sector) y del mercado. De todos estos factores, podemos argumentar que la «expectativa del inversor» es el parámetro más importante, porque normalmente engloba los dos parámetros anteriores y las expectativas futuras.

Ratios del estado de tesorería

El ratio Precio/Flujo de Caja (P/CF) es un ratio de rentabilidad que compara el precio de una empresa con el flujo de caja subyacente. Es una métrica de valoración que indica el valor de la empresa en función del flujo de caja que genera. En otras palabras, muestra el valor en dólares que un inversor está dispuesto a pagar por el flujo de caja generado por la empresa. Los inversores y analistas suelen utilizar este ratio para describir la valoración de una empresa con respecto a una de las consideraciones más importantes del balance de una empresa: la tesorería.

Los estados contables están llenos de ajustes creativos de partidas no monetarias. Estas partidas tienden a difuminar la claridad de la rentabilidad subyacente de una empresa. Aquí es donde el estado de flujo de caja resulta útil. Ajusta todas las partidas no monetarias y proporciona una imagen del efectivo subyacente generado por una empresa. Así, el ratio P/CF compara el flujo de caja de la empresa con su valor de mercado en un esfuerzo por demostrar si la valoración está justificada o no.

Por lo general, un P/CF bajo indica una infravaloración del potencial de una empresa. Sin embargo, como cualquier ratio de valoración, el P/CF debe analizarse en comparación con el punto de vista histórico, de la industria (sector) y del mercado. De todos estos factores, podemos argumentar que la «expectativa del inversor» es el parámetro más importante, porque normalmente engloba los dos parámetros anteriores y las expectativas futuras.

Qué es un buen ratio de tesorería

Los ratios de flujo de caja comparan los flujos de caja con otros elementos de los estados financieros de una entidad. Un mayor nivel de flujo de caja indica una mayor capacidad para soportar descensos en el rendimiento operativo, así como una mayor capacidad para pagar dividendos a los inversores. Son un elemento esencial de cualquier análisis que pretenda comprender la liquidez de una empresa. Estos ratios son especialmente importantes cuando se evalúan empresas cuyos flujos de caja difieren sustancialmente de sus beneficios declarados. A continuación se indican algunos de los ratios de flujo de caja más comunes.

Se calcula como el flujo de caja operativo dividido por la deuda total. Este ratio debe ser lo más alto posible, lo que indica que una organización tiene suficiente flujo de caja para pagar los pagos programados de capital e intereses de su deuda.

Se calcula como el flujo de caja de las operaciones dividido por el pasivo corriente. Si este ratio es inferior a 1:1, una empresa no está generando suficiente efectivo para pagar sus obligaciones inmediatas, por lo que puede correr un riesgo importante de quiebra.

Hola mundo, soy Sofía Salomé copywriter de Damboats.es