Contenidos

Asiento de apertura nueva empresa

cuándo se produce un asiento de apertura

El asiento de apertura es el importe del balance que se trae al principio de un período contable desde el final de la contabilidad anterior. El balance de apertura se compone de los Activos, el Capital y el Pasivo de la empresa traídos desde el Balance del año anterior.

En una empresa en funcionamiento, el balance de cierre del período contable anterior se convierte en el balance de apertura para el comienzo del siguiente año contable. El saldo inicial se transfiere a un nuevo libro de contabilidad para el nuevo período contable, o a un nuevo folio en el mismo libro. Pero la mayoría de las organizaciones prefieren un nuevo libro mayor para transferir el asiento de apertura. Este saldo aparece en el lado del crédito o del débito del libro mayor.

El asiento de apertura se realiza cargando todos los activos de la empresa que figuran en el balance y abonando todos los pasivos, incluido el capital. Si no se indica el importe del capital, éste puede determinarse mediante una ecuación contable:

Cuando se inicia un nuevo negocio, los activos y pasivos aportados a la empresa deben ser incorporados en los libros de cuentas mediante un asiento de apertura que se pasa a través del Diario General cargando los activos y acreditando los pasivos aportados y también acreditando la Cuenta de Capital con el exceso de activos sobre pasivos.

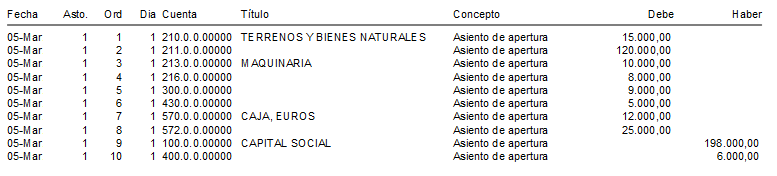

asiento de apertura en tally

Cuando una empresa inicia los libros para un nuevo año, tiene que hacer lo que se conoce como el asiento de apertura en el diario. Se trata de registrar los saldos iniciales de varias cuentas que se transfieren de los libros del año anterior a los libros del nuevo año.

Un asiento de apertura es el asiento inicial que se utiliza para registrar las transacciones que se producen al inicio de una organización. El contenido del asiento de apertura suele incluir la financiación inicial de la empresa, así como las deudas iniciales contraídas y los activos adquiridos.

P: ¿Cuáles son los asientos para lo siguiente? 1 – Inicio de la empresa con 8.000 en efectivo y 3.000 en instalaciones y maquinaria. 2 – Compra de existencias para la venta (compra al contado)= 3.000, compra a crédito = 5.000 3 – Salarios pagados 120.000 (incluyendo 20.000 relativos a un año futuro). 4 – Sueldos pagados 200.000 pero debidos 110.000. 5 – Ventas realizadas al contado 600.000 y a crédito 800.000.

1. Asiento del propietario que invierte capital. Aquí es donde el propietario invierte activos en un negocio. Esto da lugar a la equidad del propietario y se conoce más específicamente como capital o una inversión de capital: Haga clic aquí para ver la lección completa del ejemplo de capital.

ejemplo de asiento de apertura en el diario

Al preparar las cuentas de cualquier empresa para cualquier año, habrá ciertos asientos de apertura que deberán incorporarse al balance. Sin estos asientos, las cuentas no mostrarán la imagen fiel de la situación financiera de la empresa. Entendamos cómo pasar un asiento de apertura.

El saldo inicial es, por lo general, el saldo que se arrastra al principio de un ejercicio contable desde el final de un ejercicio anterior. El saldo inicial es la cantidad de capital o fondo en la cuenta de una empresa al comienzo de un nuevo ejercicio. Es el primer asiento de la contabilidad.

En una empresa en funcionamiento, el saldo final de un mes o de un año se convierte en el saldo inicial para el comienzo del siguiente mes o ejercicio contable. El saldo inicial puede aparecer en el haber o en el debe del libro de contabilidad, según el caso.

Cuando comienza el siguiente ejercicio contable, el contable pasa un asiento al principio de cada ejercicio en el que muestra todo el saldo inicial del activo y todo el pasivo, incluido el capital. A partir de ahí, el asiento se denomina asiento de apertura. Como todos los activos tienen un saldo deudor, se cargan en el asiento de apertura y todos los pasivos tienen un saldo acreedor, por lo que se abonan en el asiento de apertura.

qué es el asiento de apertura en contabilidad

Un asiento de apertura es el asiento inicial utilizado para registrar las transacciones que se producen al comienzo de una organización. El contenido del asiento de apertura suele incluir la financiación inicial de la empresa, así como las deudas iniciales contraídas y los activos adquiridos.

Qué es el asiento de apertura. Se denomina asiento de apertura al primer asiento que se registra o que se traslada de un período contable anterior al nuevo período contable. En una empresa en marcha, el saldo final del período contable anterior sirve como saldo inicial para el período contable actual…

El asiento de apertura es el que refleja la situación contable de la empresa al inicio de cada ejercicio. Está formado por todas las cuentas del balance que tienen saldo abierto, registrando las cuentas del Activo en el Debe del asiento y las del Pasivo y Patrimonio Neto en el Haber.

Se denomina asiento de apertura al asiento mediante el cual se trasladan a los libros de un ejercicio contable en curso los saldos de los distintos activos, pasivos y capital que figuran en el balance del ejercicio anterior.

Relacionados

Hola mundo, soy Sofía Salomé copywriter de Damboats.es