Donde ver si tengo clausula suelo

sentencias simples, completas y complejas – gramática

En base a este acuerdo, Gallego & Rivas se ha ofrecido a estudiar gratuitamente la documentación de los propietarios que puedan estar afectados por una «cláusula suelo» en sus hipotecas. Al final de este artículo, explicaremos cómo los afectados pueden acceder a este servicio.

En primer lugar: ¿Qué es una «cláusula suelo»? Se dice que una hipoteca tiene «cláusula suelo» cuando, en una hipoteca de interés variable, existe una cláusula en la Escritura del Préstamo Hipotecario que establece que el interés de esta hipoteca no puede ser inferior a un determinado umbral.

Es decir, en este caso, la hipoteca no puede beneficiarse de un tipo de interés bajo y de las sucesivas bajadas que puedan producirse, ya que el tipo de interés mínimo está «blindado» y no se puede aplicar ningún tipo de interés fijado por debajo del establecido en la «cláusula suelo». Desde hace varios años, el tipo de interés del Euribor es muy bajo y estas cláusulas han representado pérdidas considerables para muchos clientes.

El Tribunal Supremo apela a la convulsión económica que podría representar para los bancos la devolución del total de las cantidades cobradas indebidamente a los clientes antes del 9 de mayo de 2013 ya que, teniendo en cuenta que hay miles de hipotecas afectadas por una «cláusula suelo», los bancos se verían obligados a devolver miles de millones de euros a sus clientes.

práctica de diagramación del árbol 1

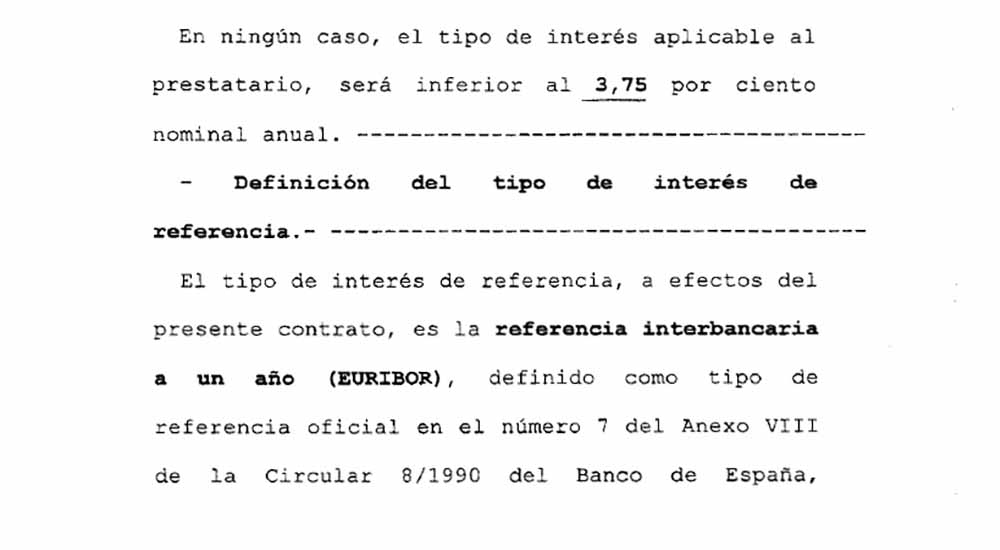

Puedes encontrar la cláusula de suelo (Clausula Suelo) en la escritura de tu hipoteca. En español este documento se llama «Escritura de Préstamo hipotecario». El documento se firmó ante notario en el mismo momento en que se compró la vivienda.

Una vez firmada la escritura de hipoteca ante el notario, el banco la lleva al registro de la propiedad para registrarla. Una vez registrada la escritura de hipoteca, el banco la recibe y debe ser recogida por el cliente o por su abogado.

Puedes obtener una lista de los pagos realizados desde que firmaste la hipoteca en la página web del banco o en la sucursal donde tienes la hipoteca. Si el tipo de interés ha bajado y tu hipoteca no ha bajado, es probable que tengas una cláusula suelo hipotecaria.

Tienes que presentar un formulario a tu banco con una copia de la escritura de la hipoteca y el último recibo que confirme el pago de la hipoteca mensual. Además, puede presentar un cálculo de los pagos realizados en exceso. El banco no tiene la obligación de responderte, pero normalmente responde a sus clientes aprobando o denegando la reclamación. Si el banco no anula tu cláusula suelo de la hipoteca y te devuelve el dinero que has pagado de más, tienes que iniciar una reclamación judicial.

actualización de la is 1893 (parte-1)2016 en staad.pro connect edition

Hoy, el Tribunal de Justicia de la Unión Europea ha declarado que la decisión de la Sentencia del Tribunal Supremo español celebrada el 9 de mayo de 2013 era limitada, y los términos y condiciones y, de hecho, el uso de la sentencia eran injustos.

La sentencia no sólo ofrecía una protección incompleta e insuficiente a los consumidores, sino que también limitaba la cantidad que los clientes podían reclamar al intentar recuperar el dinero pagado, en relación con las hipotecas pagadas de más. Básicamente, eso significaba que los afectados por la cláusula suelo sólo podían reclamar el dinero pagado de más a partir del 9 de mayo de 2013, independientemente de que hubieran pagado más antes de esa fecha.

Esta nueva sentencia supone un giro total y significará que los bancos tendrán que devolver ahora (hasta el último euro) todo el dinero pagado por los clientes desde la fecha en que se produjo el sobrepago, y no desde el 9 de mayo de 2013.

Supone una clara victoria de los clientes y consumidores frente a los bancos. Según el informe del Banco de España, los bancos tendrán que devolver cerca de 7.500 millones de euros a todos los clientes que se han visto afectados.

cláusulas en la gramática inglesa – 2 | cláusula sustantiva | adjetivo

El Tribunal de Justicia de la Unión Europea ha declarado hoy que la decisión de la Sentencia del Tribunal Supremo español celebrada el 9 de mayo de 2013 era limitada, y que las condiciones y, de hecho, el uso de la sentencia eran injustos.

La sentencia no sólo ofrecía una protección incompleta e insuficiente a los consumidores, sino que también limitaba la cantidad que los clientes podían reclamar al intentar recuperar el dinero pagado, en relación con las hipotecas pagadas de más. Básicamente, eso significaba que los afectados por la cláusula suelo sólo podían reclamar el dinero pagado de más a partir del 9 de mayo de 2013, independientemente de que hubieran pagado más antes de esa fecha.

Esta nueva sentencia supone un giro total y significará que los bancos tendrán que devolver ahora (hasta el último euro) todo el dinero pagado por los clientes desde la fecha en que se produjo el pago en exceso, y no desde el 9 de mayo de 2013.

Supone una clara victoria de los clientes y consumidores frente a los bancos. Según el informe del Banco de España, los bancos tendrán que devolver cerca de 7.500 millones de euros a todos los clientes que se han visto afectados.

Hola mundo, soy Sofía Salomé copywriter de Damboats.es