Diferencias entre visa y mastercard

Visa vs mastercard-aktie

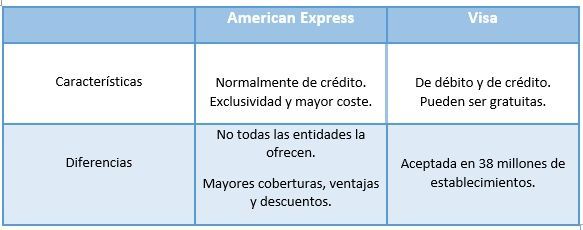

Son las dos mayores redes de procesamiento del mundo. No emiten tarjetas de crédito, lo cual es un error común sobre ellas. Esa es la diferencia entre Visa y Mastercard y otras redes que gestionan pagos con tarjeta (como American Express y Discover).

En el Reino Unido, las tarjetas de crédito las emiten los bancos y son ellos los que fijan las comisiones y los tipos de interés. Las tarjetas son de marca compartida, lo que demuestra la relación entre el emisor de la tarjeta y la red de procesamiento.

La principal diferencia entre MasterCard y Visa es que ambas ofrecen distintas ventajas y recompensas adicionales, aunque el banco emisor de su tarjeta tendrá un impacto mucho mayor en sus ventajas y condiciones de uso.

Además, MasterCard ofrece protección de precios. Si pagas algo con tu tarjeta MasterCard y luego su precio se reduce en un plazo de 60 días, MasterCard suele devolverte la diferencia. Pero debería comprobar también su tarjeta Visa, ya que algunos proveedores de tarjetas tienen políticas de protección de precios similares.

Al ser tan similares, es mejor no centrarse demasiado en la diferencia entre Visa y MasterCard a la hora de elegir. Es mejor que encuentre la tarjeta adecuada para su situación personal y su estilo de vida. Esto puede basarse en las tarifas que se ofrecen, o quizás en los beneficios.

Visa o mastercard canada

Mastercard es la segunda red de pagos más importante, por detrás de Visa, en el sector de los pagos mundiales. Otras redes de pago importantes son American Express y Discover. Mastercard se asocia con instituciones financieras miembros de todo el mundo para ofrecer tarjetas de pago de la red con la marca Mastercard.

Mastercard utiliza su propia red global de pagos, a la que se refiere como su red principal, para facilitar las transacciones de pago, en las que normalmente participan el titular de la cuenta Mastercard y un comerciante, junto con sus respectivas instituciones financieras. Los pagos pueden realizarse mediante tarjetas de crédito, débito o prepago.

La propia Mastercard es un negocio de servicios financieros que genera ingresos principalmente a partir de las comisiones por volumen de dólares brutos. Las tarjetas Mastercard son emitidas por los bancos miembros con el logotipo de Mastercard y se caracterizan por ser de circuito abierto. Esto significa que la tarjeta puede utilizarse en cualquier lugar donde se acepte la marca Mastercard.

En el sector de los pagos, hay cuatro grandes procesadores de tarjetas de pago: Mastercard, Visa, American Express y Discover. Cada empresa gestiona una red de pagos y se asocia con diversas instituciones para ofrecer tarjetas.

Tasa de transacción de visa

Cuando la mayoría de la gente piensa en Mastercard, Inc. (MA), piensa en tarjetas de crédito. Aunque es cierto que la marca Mastercard es una de las principales marcas mundiales de tarjetas de débito, crédito y prepago, Mastercard no se considera una empresa de tarjetas de crédito en sí misma. Más bien, Mastercard es una «empresa de tecnología en el sector de los pagos globales», según su informe anual de 2020.

Como tal, Mastercard conecta a muchos participantes diferentes en varios tipos de transacciones: consumidores, comerciantes, instituciones financieras, gobiernos y más. La gran mayoría de los ingresos de Mastercard proceden de las comisiones que pagan sus clientes, que no son consumidores habituales. Los clientes de Mastercard son más bien instituciones financieras, como los bancos, que pagan una comisión por emitir tarjetas de crédito y débito con la marca Mastercard. Estas tasas pueden adoptar múltiples formas, como veremos a continuación.

Al igual que el eterno competidor de Mastercard, Visa Inc. (V), Mastercard disfrutó de décadas de éxito privado antes de una oferta pública inicial (OPI) a principios de la década de 2000. De hecho, Mastercard comenzó como una respuesta a lo que acabaría siendo Visa. Después de que Bank of America Corp. (BAC) lanzó una tarjeta bancaria a finales de los años 50, una coalición de proveedores regionales de tarjetas de crédito se unió para lanzar Mastercard en 1966. En ese momento, se conocía como Interbank, un reflejo de la conectividad de la nueva tarjeta entre diferentes instituciones financieras. Desde entonces, la empresa ha pasado por numerosas expansiones y cambios de marca, pero ha gozado de una popularidad constante entre una base cada vez más global.

Mastercard vs. visa

A la hora de contratar una tarjeta de crédito, una de las decisiones que puede tener que tomar es la de optar por una de las dos grandes redes de pago con tarjeta de crédito: Mastercard o Visa. Pero, ¿hay alguna diferencia entre ambas? ¿Y en qué debe fijarse para elegir entre ellas? Lo analizamos.

Las tarjetas de crédito son un elemento cotidiano de las finanzas. Para dar servicio a este enorme mercado, hay cientos de tipos diferentes de tarjetas de crédito disponibles a través de las entidades financieras, cada una con su propio conjunto de ventajas y costes.

Estas dos empresas aparecen en la mayor parte de las tarjetas de crédito en Australia: alrededor del 83% de todos los pagos realizados en junio de 2019 fueron para tarjetas estampadas con uno de sus logotipos, según Statista.com. Sin embargo, estas empresas solo tienen una pequeña influencia sobre los productos y beneficios reales de las tarjetas de crédito que un usuario puede acabar contratando. Esto se debe a que:

En lo que respecta a la mayoría de los consumidores, no hay ninguna diferencia real entre Mastercard y Visa. Ambas son ampliamente aceptadas en más de 200 países, y es muy raro encontrar un lugar que acepte una y no la otra. Sin embargo, ni Visa ni Mastercard emiten realmente tarjetas de crédito, por lo que las principales diferencias entre las tarjetas de crédito las crean los bancos que las emiten. A continuación, podrá conocer los diferentes tipos de tarjetas disponibles.

Hola mundo, soy Sofía Salomé copywriter de Damboats.es